Kredyty hipoteczne podrożały. I podrożeją jeszcze bardziej

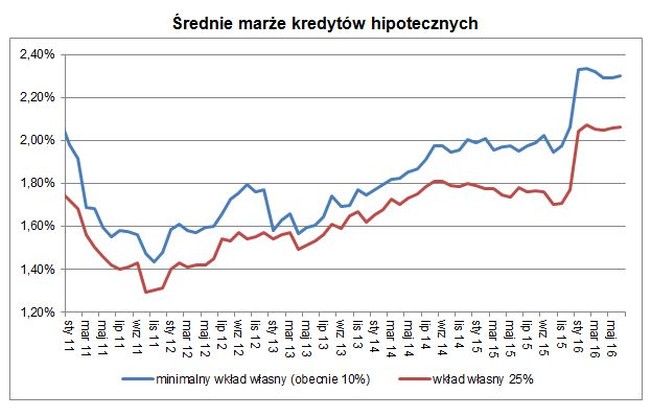

Wprowadzenie podatku bankowego i wyższe składki na Bankowy Fundusz Gwarancyjny spowodowały, że na przełomie 2015 i 2016 roku mocno wzrosły marże kredytów hipotecznych. Niedługo mogą nastąpić kolejne podwyżki, z powodu nowej projektowanej ustawy o kredycie hipotecznym. Będzie ona jednak miała również pewne korzystne skutki - ocenia firma doradcza Expander.

Projekt nowej ustawy zakłada zakaz tzw. sprzedaży wiązanej, czyli dodawania do kredytu hipotecznego dodatkowych produktów takich, jak karta kredytowa czy ubezpieczenie. Dozwolone ma być jedynie oferowanie wraz z kredytem bezpłatnego rachunku i konta oszczędnościowego.

Bank będzie mógł wymagać również, aby mieszkanie będące zabezpieczeniem kredytu, zostało ubezpieczone od ognia i innych zdarzeń losowych, ale klient będzie miał możliwość samodzielnego wyboru polisy. Ważne jest jedynie to, aby zakres ochrony nie był niższy od tego wymaganego przez kredytodawcę.

Marże mogą wzrosnąć prawie dwukrotnie

Obecnie w wielu bankach klienci zaciągający kredyty korzystają z produktów dodatkowych, gdyż w ten sposób uzyskują niższą marżę.

- Dla przykładu, w jednym z nich standardowa marża wynosi aż 3,69 proc. Korzystając z kilku dodatkowych produktów tego banku, można ją jednak obniżyć nawet do 1,80 proc. Aby tak się stało, klient musi otworzyć konto i zagwarantować, że będzie na nie wpływało wynagrodzenie. Poza tym musi też zdecydować się na kartę debetową do konta, kartę kredytową i oferowane przez bank ubezpieczenie mieszkania od ognia i innych zdarzeń losowych – opisuje Jarosław Sadowski, główny analityk firmy Expander.

W tym przypadku proponowana w nowej ustawie likwidacja możliwości oferowania dodatkowych produktów oznaczałoby niemal dwukrotny wzrost marży (o 1,89 punktu procentowego). Zdaniem ekspertów przy podwyżce bankowej marży o 0,5 punktu procentowego to dla typowego przykładowego kredytu hipotecznego (300 tys. zł na 30 lat) jego rata wzrosłaby o 87 zł miesięcznie - z 1389 zł do 1476 zł.

- Obniżki w zamian za zakup dodatkowych produktów są jednak powszechnie stosowane, a więc ich zablokowanie z pewnością przełoży się na wzrost marż. Banki będą w ten sposób rekompensowały sobie zmniejszające się przychody. Nie zawsze będą to jednak oficjalne zmiany oferty. Wystarczy, że instytucje zakończą promocje przyznające takie obniżki – dodaje Jarosław Sadowski.

Będzie też korzyść dla klientów

Według ekspertów korzyścią wynikającą z tego rozwiązania będzie jednak możliwość łatwiejszego porównania ofert pod względem kosztów. Przy analizie nie trzeba będzie bowiem uwzględniać cen produktów dodatkowych.

Zniknie tez ryzyko związane z ewentualnymi podwyżkami opłat. Jeśli bowiem kredytobiorca zobowiązuje się do korzystania z konta czy karty kredytowej, to nie ma pewności, czy w przyszłości bank znacząco nie podwyższy opłat z nimi związanych. Klient może oczywiście z nich zrezygnować, ale wtedy zwykle czeka go podwyżka marży.

polsatnews.pl; infografika: Expander

Czytaj więcej

Komentarze