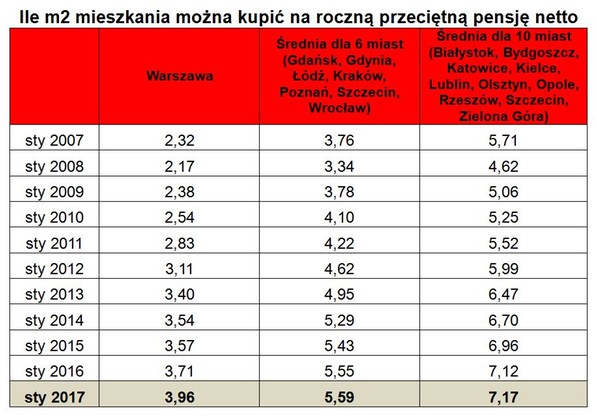

Za roczną pensję 4 metry kwadratowe mieszkania. Tyle kupi statystyczny Polak

Ten wynik pokazuje poprawę dostępności mieszkań w Polsce. Wynagrodzenia w ostatnich latach bowiem rosną, a ceny mieszkań pozostają dość stabilne. 10 lat temu za roczną pensję można było kupić o połowę mniejszy metraż - wynika z analizy firmy doradczej Expander.

Oczywiste jest, że nikt nie wyda wszystkich zarobionych pieniędzy na mieszkanie, jednak relacja poziomu wynagrodzeń do cen pozwala pokazać, jak w ostatnich latach zmieniała się ich dostępność dla przeciętnego Polaka.

Dziesięć lat temu za roczną przeciętną (mediana) pensję można było kupić nieco ponad 2 metry kwadratowe w Warszawie. Obecnie są to niemal 4 metry kwadratowe, czyli nadal niewiele, ale prawie dwa razy więcej niż w 2007 roku. - Poprawa jest więc wyraźna i nie dotyczy tylko stolicy, ale również innych miast - podkreśla główny analityk Expandera Jarosław Sadowski.

Kluczowa rata kredytu

W rzeczywistości niewielu Polaków może pozwolić sobie na zakup mieszkania w całości za własne pieniądze. Kluczowe jest więc to, jak dużą część dochodu muszą przeznaczyć na ratę kredytu hipotecznego.

"Zakładamy, że przykładowa para o przeciętnych (mediana) dochodach chcąca kupić mieszkanie o powierzchni 50 m2, posiada minimalny (10 proc.) wymagany wkład własny. Udział raty w ich dochodzie wynosi od 21 proc. do 38 proc. Większość banków godzi się udzielić kredytu, jeśli rata nie przekracza 40 proc. dochodów. Para będzie więc mogła kupić wymarzone mieszkanie" - wyliczono w analizie.

Obecne realia pozwalają takiej parze zaciągnąć kredyt nawet, jeśli chcieliby kupić lokal w stolicy, co jeszcze kilka lat temu byłoby niemożliwe.

W analizie medianę dochodów przyjęto jako 80 proc. średniego wynagrodzenia w sektorze przedsiębiorstw w styczniu w poszczególnych latach, a później przeliczono na kwotę netto. W przypadku pary przyjęto, że oboje mają pensję równą medianie. Dane o cenach mieszkań to dane o cenach transakcyjnych na rynku wtórnym wg. NBP w 4 kwartale poszczególnych lat. Dane o oprocentowaniu kredytów to średnie oprocentowanie nowo udzielonych kredytów hipotecznych ze zmiennym oprocentowaniem wg. danych NBP. Okres spłaty kredytu to 25 lat.

polsatnews.pl; infografika: Expander

Czytaj więcej

Komentarze