KNF: prezydencki projekt "ustawy frankowej" może prowadzić do kryzysu finansowego

Skutki finansowe prezydenckiego projektu dotyczącego kredytów walutowych mogą "nie tylko zachwiać stabilnością poszczególnych banków, ale też prowadzić do utraty zaufania do systemu bankowego, a w skrajnym scenariuszu spowodować kryzys finansowy" - ostrzega Komisja Nadzoru Finansowego. Według KNF, koszt dla banków to kwota 44,6-67,2 mld zł, zależnie od przyjętych wariantów.

Kredytobiorcy o prezydenckim projekcie: wstępnie jesteśmy zadowoleni

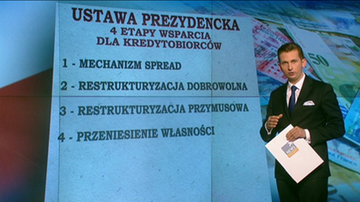

4 możliwości wsparcia kredytobiorców. Projekt ustawy o kredytach walutowych

Jak stwierdziła Komisja Nadzoru Finansowego, "obciążenie banków w następstwie restrukturyzacji kredytów/pożyczek objętych projektem ustawy w zależności od wariantu i scenariusza tworzy wysoki koszt dla banków".

Według KNF, w zależności od jednego z czterech scenariuszy banki poniosą koszty w wysokości: 56,2 mld zł, 67,2 mld zł, 44,6 mld zł lub 66,9 mld zł (kolejność według scenariuszy). Za najbardziej prawdopodobny komisja uznała ostatni wymieniony scenariusz i kwotę 66,9 mld zł.

Natomiast w scenariuszu, wskazanym przez banki za najbardziej prawdopodobny, "w przypadku wzrostu kursów walut, łączne obciążenia banków wzrastają do kwoty 103,4 mld zł. Stanowi to ok. 2/3 posiadanych przez sektor zasobów funduszy własnych" - informuje KNF.

Obciążenia banków rozłożone niesymetrycznie

Poza tym, zdaniem KNF, banki nie są obciążane symetrycznie. "Istnieje grupa banków, dla których ubytek funduszy własnych jest istotny, a poziomy funduszy własnych po restrukturyzacji kredytów są istotnie niższe od poziomów wymaganych regulacyjnie" – wynika z analizy.

W najbardziej prawdopodobnym - zdaniem Komisji - scenariuszu dla sześciu banków poziom ich wypłacalności (współczynnik kapitałowy TCR), zmniejsza się do wartości poniżej wymaganej minimalnej granicy 8 proc.

"W przypadku 5 banków nastąpi obniżenie współczynnika poniżej 4 proc. (co stanowi 50 proc. wymaganego poziomu). Są to banki istotne, ze względu na posiadanie aktywów w wysokości 344,7 mld zł, depozytów sektora niefinansowego w wysokości 208,5 mld zł oraz środków gwarantowanych w wysokości 137,8 mld zł. Pod względem depozytów klientów sektora niefinansowego oraz środków gwarantowanych banki te posiadają ok. 22 proc. udział w sektorze bankowym" - podkreśla KNF.

Walutowi kredytobiorcy uprzywilejowani

Jak twierdzi Komisja Nadzoru Finansowego, "przyjęta przez autorów projektu koncepcja prowadzi do silnego uprzywilejowania większości kredytobiorców walutowych z lat 2007-2008".

W efekcie "beneficjentami korzyści restrukturyzacji są ci klienci, którzy zaciągnęli kredyty w CHF w latach 2007-2008", a "największe koszty z tytułu restrukturyzacji poniosą te banki, które aktywnie udzielały kredytów w CHF w latach 2007-2008, lub które nabyły inne banki posiadające portfele kredytowe z dużą liczbą mieszkaniowych kredytów walutowych udzielonych w tych latach".

KNF przeprowadziła swoją analizę na podstawie badania ankietowego obejmującego 58 banków. Cała analiza dostępna jest tutaj.

Stanowisko Kancelarii Prezydenta RP

Według oświadczenia Kancelarii Prezydenta uznaje ona wyliczenia Komisji "za podstawę do dalszych rozmów na temat ostatecznego kształtu regulacji”. "Jednocześnie Kancelaria czeka na odpowiedź KNF na drugie pismo KPRP, dotyczące informacji o portfelach kredytów hipotecznych i sytuacji banków" – głosi oświadczenie.

"Dla KPRP priorytetem jest pomoc kredytobiorcom, przy zachowaniu stabilności finansowej państwa i sektora bankowego. Obecnie KPRP zapoznaje się szczegółowo z opinią KNF" – podkreślono.

Prezydencki projekt

Projekt ustawy Kancelarii Prezydenta o "sposobach przywrócenia równości stron" w umowach na kredyty walutowe trafił do Sejmu. Zakłada on przeliczenie walutowego kredytu hipotecznego na złote po "sprawiedliwym" kursie.

Ten kurs "sprawiedliwy" ma być indywidualnie wyliczany dla każdego kredytobiorcy według zaproponowanego algorytmu. Bazuje on na porównaniu kosztu kredytu walutowego do kredytu w złotych i na dacie zawarcia kredytu. - Nie chcemy zachwiać systemem bankowym - zapewniał prezydencki minister Maciej Łopiński, gdy prezentował te rozwiązania.

Według wcześniejszych szacunków NBP, realizacja prezydenckiej ustawy kosztowałaby banki od 38 do 44 mld zł.

Resort finansów natomiast wstępnie ocenił, że proponowane przez prezydenta rozwiązanie "wydaje się uczciwe z punktu widzenia relacji między kredytobiorcami złotowymi a frankowymi".

PAP, polsatnews.pl